Artikkeli

Julkaisupäivä 23.10.2023

Jukka Niemi, vastuullisuuskonsultti, Käkikuu Oy

Laura-Maija Hero, tutkijayliopettaja, Hämeen ammattikorkeakoulu

Tervetuloa lukemaan pk-yrityksen vastuullisuudesta! Tämä artikkeli tarjoaa valmiit Powerpoint –pohjat yrityksesi kehittämiskokouksiin, joissa voitte yhteiskehittää yrityksenne vastuullisuutta. Lataa pohjat talteen ensin.

1. Yritysvastuu: Mitä yrityksemme voi tehdä käytännössä? Lataa kalvopohjat

2. Yrityksen polku kohti vastuullista liiketoimintamallia: Kuinka meidän vastuullisuustyömme voi edetä? Mitkä ovat päämäärämme? Kuinka haluamme toimia? Lataa kalvopohjat

3. Vastuullisen liiketoimintamallin hyödyt: Kuinka käytännössä pääsemme hyötyihin saakka? Lataa pohjat

4. Yritysvastuutyön johtaminen: Kirjaukset strategiaan, vastuullisuusvisio ja -missio. Lataa pohjat

Ilmastonmuutos, luonnon monimuotoisuuden köyhtyminen ja ympäristön pilaantuminen ovat merkittäviä uhkia koko ihmiskunnalle. Euroopan unionissa näihin haasteisiin pyritään vastaamaan yhteiskunnan kaikkiin aloihin ulottuvilla toimenpiteillä, joista vuonna 2019 hyväksytty Euroopan vihreän kehityksen ohjelma eli Green Deal on keskeisessä asemassa. Sen tavoitteena on vastata ilmastonmuutokseen ja luonnon monimuotoisuuden vähenemiseen ja muuttaa EU nykyaikaiseksi, resurssitehokkaaksi ja kilpailukykyiseksi taloudeksi. Myös vihreäksi siirtymäksi kutsutun Euroopan vihreän kehityksen ohjelman yhtenä konkreettisena tavoitteena on saavuttaa ilmastoneutraalius unionin alueella vuoteen 2050 mennessä. (Euroopan komissio, n.d.; European Parliament, 2022)

Ilmastokysymykset ovat tärkeä osa Euroopan vihreän kehityksen ohjelmaa (Euroopan parlamentti, n.d.). Ihmistoiminnasta aiheutuvat kasvihuonekaasupäästöt toimivat kuten kasvihuone: ne estävät auringon lämpösäteilyä poistumasta takaisin avaruuteen aiheuttaen maapallon ilmaston lämpenemisen. Ihmistoiminta on lisännyt erityisesti hiilidioksidin ja metaanin määriä ilmakehässä siinä määrin, että tämän kasvihuoneilmiön vaikutukset näkyvät jo meidän kaikkien arjessa.

Euroopan vihreän kehityksen ohjelman tavoitteena oleva ilmastoneutraalius tarkoittaa, että ihmistoiminnasta aiheutuvia hiilidioksidipäästöjä tuotetaan korkeintaan niin paljon kuin niitä pystytään sitomaan ilmakehästä hiilinieluihin (Euroopan parlamentti, 2022). Hiilinielut ovat ekosysteemejä, jotka pystyvät sitomaan ilmakehän hiilidioksidia enemmän kuin mitä ne itse tuottavat ja näin vähentävät ilmakehässä olevan hiilidioksidin kokonaismäärää. Maapallon tärkeimpiä hiilinieluina toimivia ekosysteemejä ovat meret, metsät, maaperä ja kasvit.

Vihreän siirtymän yhtenä tavoitteena on kytkeä talouskasvu irti maapallon resurssien käytöstä (Euroopan parlamentti, n.d.). Käytännössä tämä tarkoittaa sitä, että siirrymme pois nykyisestä lineaaritaloudesta (tuota – käytä – heitä pois) kohti kiertotaloutta, jossa materiaalit ja resurssit tavalla tai toisella palautetaan yhä uudelleen käyttöön, eikä jätettä juurikaan enää synny. Esimerkiksi jakamistalous, jossa tavaroiden ja palveluiden käyttö on tärkeämpää kuin niiden omistaminen ja joka edistää resurssien viisaampaa käyttöä vähentäen neitseellisten raaka-aineiden tarvetta, on osa kiertotaloutta. Samoin kestävä ruokajärjestelmä, jossa ruoka tuotetaan monipuolisesti erilaisia kasveja viljelemällä, tuotannon sivuvirrat hyödynnetään ja jossa tuottaja ja kuluttaja ovat lähellä toisiaan, on esimerkki kiertotalouden toteutumisesta ruoantuotannossa.

Yritysvastuulla kohti vihreää siirtymää

Ilmastonmuutoksen ja siitä johtuvan ilmaston lämpenemisen, luontokadon ja elinympäristöjen muutosten aiheuttama paine yhteiskunnassa ja sen myötä myös yrityksissä kasvaa jatkuvasti. Ihmiset ovat yhä kiinnostuneempia ja tietoisempia yritysten toiminnan ja niiden tuotteiden ja palvelujen vastuullisuudesta. Yritykset voivat vastata tähän paineeseen ja kiinnostukseen kehittämällä liiketoimintamalliaan vastuullisemmaksi ja kiertotalouden periaatteiden mukaan toimivaksi. Yritysvastuu eli Corporate Responsibility (CR) on käsite, jolla ymmärretään yli lainsäädännön vaatimusten meneviä vapaaehtoisia toimia, joilla yritys toteuttaa taloudellista, sosiaalista ja ympäristövastuutaan (Suomen Yrittäjät ry., n.d.).

Yritysvastuu koostuu näistä kolmesta osa-alueesta. Vastuullinen taloudenpito on menestyvän yritystoiminnan perusedellytys, ja samalla se on perusta myös yritysvastuutyölle. Taloudellisesti vastuullinen yritys luo taloudellista hyvää koko arvoketjulleen ja ympäröivään yhteiskuntaan. Esimerkiksi yrityksen kilpailukyvystä huolehtiminen tai vastuullinen sijoitustoiminta kuuluvat taloudellisen vastuullisuuden piiriin.

Sosiaalisesti vastuullinen yritys edistää sidosryhmiensä, kuten henkilöstönsä ja asiakkaittensa, hyvinvointia yli lainsäädännön ja sopimusten velvoitteiden. Tällainen yritys noudattaa työehtosopimuksia ja toteuttaa toiminnassaan ihmisoikeuksia, yhdenvertaisuutta, tasa-arvoa ja syrjimättömyyttä. Asiakasnäkökulmasta katsottuna sosiaalisesti vastuullinen yritys muun muassa huolehtii tuoteturvallisuudesta ja kuluttajasuojan toteutumisesta ja edistämisestä. Yritys saattaa työllistää erityisryhmiin kuuluvia kuten maahanmuuttajia tai vammaisia. Se voi myös tehdä yhteistyötä paikallisten yhteisöjen kanssa ja tukea niitä.

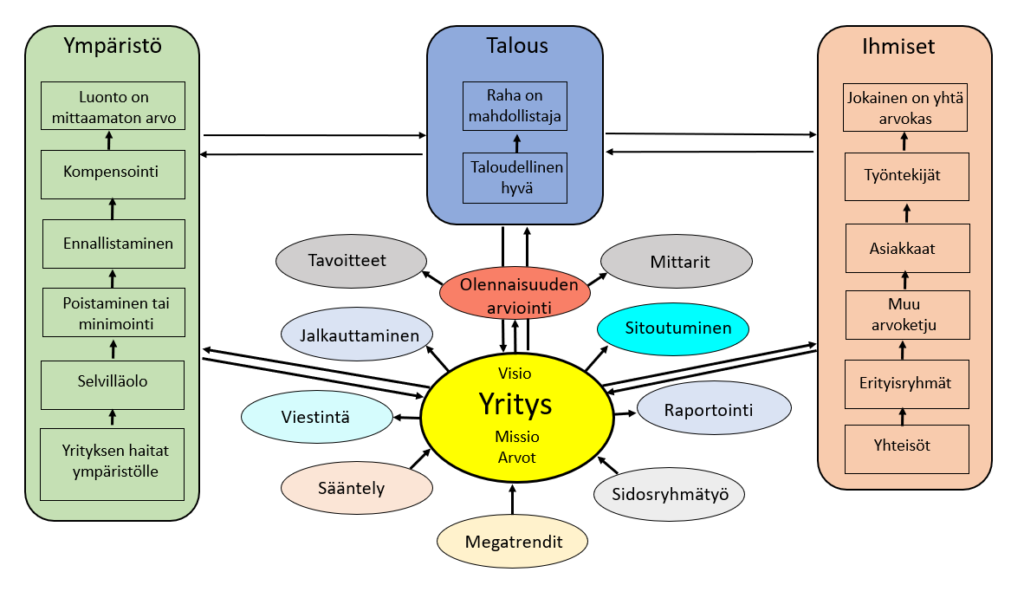

Ympäristövastuu käsittää ympäristönsuojelun kokonaisuuden. Ekologisesti vastuullinen yritys on selvillä velvoitteistaan ja alan lainsäädännöstä sekä myös oman toimintansa ympäristövaikutuksista ja pyrkii minimoimaan niistä aiheutuvia haittoja. Yritys toimii resurssiviisaasti ja luonnonvaroja säästäen kiertotalouden periaatteiden mukaisesti. Yritys edistää elinympäristöjen ja luonnon monimuotoisuuden säilymistä. Se voi myös korjata jo aiheuttamiaan haittoja esimerkiksi ennallistamistoimilla. Yritysvastuun kokonaisuus ja riippuvuudet on esitetty kuviossa 1.

Kuvio 1. Yritysvastuutyön keskeiset elementit (mukaillen Niemi, 2023, s. 3).

Koska vapaaehtoisuus ei aina ole riittävä toiminnan ajuri – etenkään tulosorientoituneessa yritysmaailmassa – kohdistuu vihreän siirtymän edellyttämiin toimiin ja toimijoihin yhä laajemmin sääntelyä, jolla unioni ja jäsenvaltioiden viranomaiset pyrkivät ohjaamaan yritystoimintaa haluttuun suuntaan ja kohti tarkoituksenmukaisia tavoitteita. Tämä sääntely on koskenut tähän asti vain suuria yli 500 työntekijän yrityksiä, jotka Suomessakin raportoivat kirjapitolain mukaisesti taloudellisten tietojensa lisäksi myös muita kuin taloudellisia tietojaan, kuten esimerkiksi siitä, miten ne hoitavat ympäristö- ja henkilöstöasioitaan.

Tämä muiden kuin taloudellisten tietojen raportointivelvollisuus on laajenemassa merkittävästi lähivuosina, kun EU:n yritysvastuuraportointidirektiivi (Corporate Sustainability Reporting Directive, CSRD) astuu asteittain voimaan (European Comission, n.d.). Direktiivi tuo yritysvastuuseen kuuluvien asiakokonaisuuksien raportoinnin perinteisen tilinpäätösraportoinnin rinnalle yhdenvertaiseksi osaksi yrityksen tilinpäätöstä ja vuosikertomusta. Tämä on merkittävä loppujen lopuksi kaikkia yrityksiä koskeva muutos, joka asettaa askelmerkit koko yritysraportoinnin tulevaisuudelle.

Ensimmäisessä vaiheessa uuden CSRD-direktiivin mukainen yritysraportointi tulee vuoden 2024 alusta koskemaan niitä yli 500 työntekijän yrityksiä, jotka jo nyt raportoivat kirjapitolain luvun 3 a mukaan muistakin kuin taloudellisista tiedoistaan. Seuraavassa vaiheessa CSRD-raportoinnin piiriin tulevat vuoden 2025 alusta yritykset, jotka täyttävät vähintään kaksi seuraavista kolmesta vaihtoehdosta: yrityksellä on yli 250 työntekijää, sen liikevaihto on yli 40 M€ tai yrityksen tase on yli 20 M€. (European Commission, n.d.)

Lisääntyvä suurten yritysten sääntely ja erityisesti yritysvastuuraportoinnin CSRD-direktiivi tuo kestävyysraportoinnin aivan uudelle tasolle ja osaksi yritysten arkea. Tämä uusi yritysraportoinnin normi heijastuu viiveellä väistämättä myös pieniin ja keskisuuriin yrityksiin varsinkin silloin, kun ne tulevaisuudessa ovat tai haluavat päästä osaksi CSRD-raportoivien yritysten toimitusketjuja. Uusien yritysten tullessa yritysvastuuraportoinnin piiriin kasvaa myös yleinen tietoisuus yritysvastuusta ja siihen kuuluvista kokonaisuuksista ja niiden toteutuksesta yrityksissä, minkä voidaan odottaa lisäävän odotuksia ja paineita myös pienten ja keskisuurten yritysten vastuullisuustyötä ja sen raportointia kohtaan.

Pienten ja keskisuurten yritysten polku kohti vastuullista liiketoimintamallia

Tutkimusten mukaan pk-yrityksissä ollaan hyvin selvillä vastuullisen liiketoiminnan merkityksestä. Suomen Yrittäjien yhteistyössä Finnveran ja työ- ja elinkeinoministeriön kanssa keväällä 2022 teettämässä Pk-yritysbarometrissä selvitettiin pienten ja keskisuurten yritysten toimintaa ja taloudellista toimintaympäristöä. Tutkimusraportissa todetaan, että pk-yritysten rooli ilmastonmuutoksen hillinnässä on merkittävä erityisesti puhtaiden teknologioiden ja ratkaisujen kehittäjinä ja energiatehokkaiden toimintatapojen toteuttajina (Suomen Yrittäjät ry, 2022, s. 37).

Tutkimukseen osallistuneista yli 5000 pk-yrityksestä 52 prosenttia näki ilmastonmuutoksen hillitsemistoimien vaikuttavan yritystoimintaan. Kuitenkin vain viidennes pk-yrityksistä oli kartoittanut liiketoimintansa ilmastovaikutuksia. Noin kymmenesosa yrityksistä oli asettanut ja viidennes oli aikeissa asettaa itselleen lähitulevaisuudessa päästövähennys- tai hiilineutraaliustavoitteen. (Suomen Yrittäjät, 2022, s. 37)

Tässä tutkimuksessa 24 prosenttia yrityksistä katsoi, että ilmastonmuutoksen hillitsemistoimet luovat merkittävästi tai jonkin verran lisää mahdollisuuksia liiketoimintaan. Melkein puolet katsoi, ettei näillä ole vaikutusta liiketoimintaan, ja kolmasosa katsoi niiden luovan merkittävästi tai jonkin verran haasteita liiketoimintaansa. Yleisimpiä pk-yrityksissä jo toteutettuja ilmastotoimia olivat kierrätyksen ja materiaalien käytön tehostaminen ja ympäristöystävällisimpiin materiaaleihin siirtyminen (40 %) sekä päästövähennyksiä mahdollistavien työntekotapojen lisääminen (21 %) ja energian käytön tehostaminen (21 %). Eniten yrityksiä ilmastopäästöjä vähentäviin toimiin ajoivat yrityksen arvot ja strategia (53 %) sekä kustannussäästöt ja tehokkuuden lisääminen (39 %). 22 prosenttia vastanneista yrityksistä katsoi, että varautuminen tulevaan sääntelyyn ajoi niitä vastuullisuustyöhön. (Suomen Yrittäjät, 2022, s. 38)

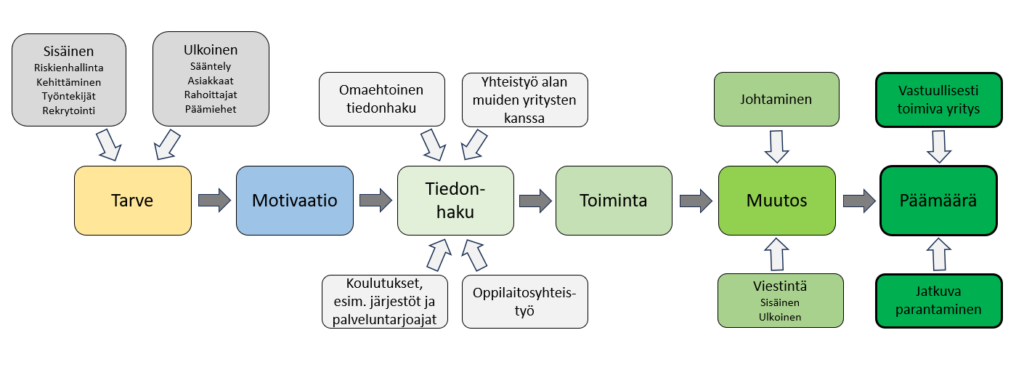

Tarve muutokseen kohti entistä vastuullisempaa yritystoimintaa on siis olemassa. Tämä koskee kaiken kokoisia yrityksiä. Vaikka muutokseen liittyy aina haasteita ja epävarmuutta, nähdään vihreä siirtymä yrityksissä myös mahdollisuutena ja uusien ansaintamallien tarjoajana. Ulkoisten tekijöiden, kuten sääntely, asiakkaat tai rahoittajat lisäksi tarve muutokseen voi tulla myös yrityksen sisältä. Tällaisia sisäisiä tekijöitä voivat olla esimerkiksi yritystoiminnan kehittäminen, työntekijöiltä tulevat aloitteet tai tarve tehdä yrityksestä houkuttelevampi vaihtoehto uusien työntekijöiden saamiseksi. Erityisesti nuoremmat sukupolvet pohtivat paljon vastuullisuuskysymyksiä ja arvostavat vastuullisesti toimivia yrityksiä. Yrityksen vastuullisuustyön mahdollinen eteneminen on esitetty kuviossa 2.

Kuvio 2. Yrityksen polku kohti vastuullista liiketoimintamallia.

Useimmat yritykset toteuttavat jo nyt yritysvastuuta ilman varsinaista vastuullisuussuunnitelmaa tai -strategiaa. Energian hintojen voimakas nousu on pakottanut yrityksiä tarkastelemaan energian käyttöään ja etsimään siitä säästökohteita. Euron toimiessa konsulttina voivat kaikki osapuolet hyötyä, sekä yritys että ympäristö. Yritys on saattanut myös esimerkiksi panostaa jätteen määrän vähentämiseen ja tehokkaampaan lajitteluun jo ihan arvosyistä. Samalla säästyy rahaa ja ympäristökin kiittää.

Yritysvastuun hyödyt ja hinta yritykselle

Arjen realiteetit, kuten ajankäyttö ja kannattavan liiketoiminnan turvaaminen pienissä ja keskisuurissa yrityksissä pakottavat vastuullisuutta ja vihreää siirtymää pohdittaessa esittämään kysymykset: mitä hyötyä tästä on yritykselle? Ja mitä tämä maksaa yritykselle? Hyötynäkökulma on tässä hyvin yrityskeskeinen, vaikka meidän tulisi asettaa kysymys pikemminkin: Miten minä ja yritykseni voivat hyödyttää kestävää kehitystä? Onneksi nämä kaksi näkökulmaa eivät ole ristiriidassa keskenään, vaan vastuullisesta yritystoiminnasta voivat hyötyä kaikki, sekä yritys että vihreä siirtymä.

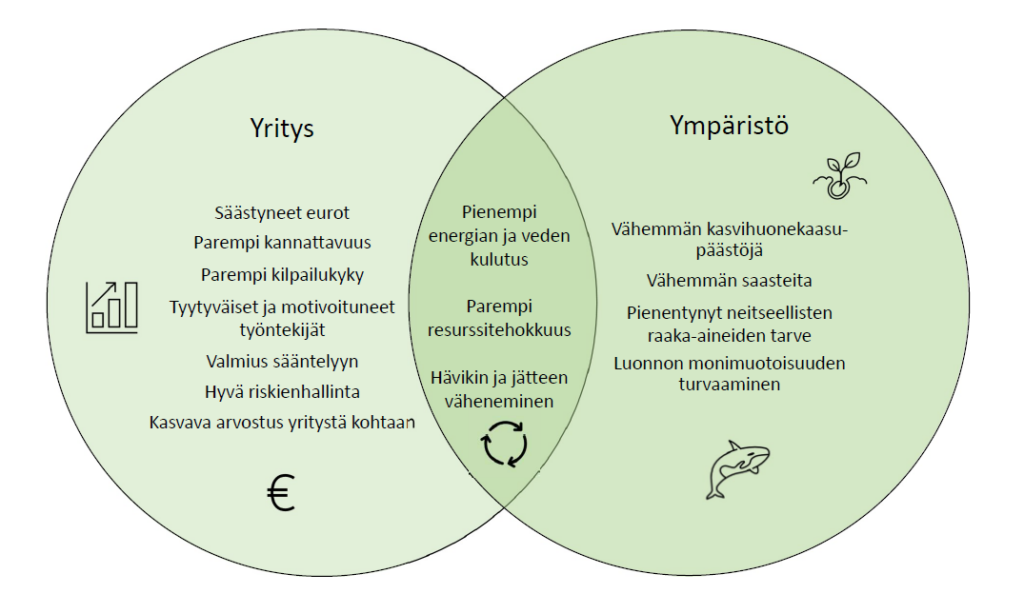

Yritys voi hyötyä vastuullisesta liiketoimintamallista esimerkiksi suorina kustannussäästöinä pienentyvän energiankulutuksen ja parantuneen resurssitehokkuuden ansiosta. Tuotannon mahdollisten sivuvirtojen kartoitus voi avata mahdollisuuksia niiden hyödyntämiseksi joko omassa toiminnassa tai myymällä niitä muille tarvitsijoille. Parantunut resurssitehokkuus saattaa myös pienentää toiminnoissa syntyvää hävikkiä ja vähentää syntyvän jätteen määrää. Työntekijöiden hyvinvoinnin lisääntyminen vähentää sairauspoissaoloja ja vaihtuvuutta, ja oman osaamisen kehittäminen lisää motivaatiota ja tuo työntekijöiden resurssit paremmin käyttöön. Vastuullinen liiketoimintamalli voi parantaa yrityksen kilpailukykyä ja mahdollistaa yhteistyön vastuullisuutta edellyttävien päämiesten kanssa. Yritys on myös valmiimpi lisääntyvään sääntelyyn. Samalla vastuullisuus on osa riskienhallintaa: riskit tunnistetaan ja niihin voidaan varautua paremmin. Yritysvastuun hyödyt on esitetty kuviossa 3.

Kuvio 3. Yritysvastuun hyödyt yritykselle ja ympäristölle.

Vastuullisen, yritystä kohti vihreää siirtymää vievän liiketoimintamallin toteuttaminen ei välttämättä tarvitse olla kallista. Yritysvastuutyö pk-yrityksissä kytkeytyy voimakkaasti niiden arkeen arvojen ja vastuullisuuden yleiskäsitteen toimiessa yleisinä ajureina. Vastuullisuuden liiketaloudellisina motivaattoreina toimivat usein asiakkaiden odotukset, yrityksen julkisuuskuvan parantaminen ja kustannussäästöt. (Niemi, 2023, ss. 38–40). Jotta nämä arvoihin perustuvat ja liiketaloudelliset ajurit realisoituvat tekoina ja euroina, tulee yrityksillä olla tieto ja taito soveltaa näitä tekijöitä oikein ja tuloksekkaasti. Tätä osaamista yritys voi hankkia pienin askelin pala kerrallaan esimerkiksi tekemällä yhteistyötä muiden yritysten kanssa tai osallistumalla järjestöjen tarjoamiin koulutuksiin. Oppilaitosyhteistyö on yksi tehokas tapa hankkia myös yritysvastuuseen liittyvää osaamista. Usein hintana on vain yrittäjän ja yrityksen työntekijöiden oma ajankäyttö. On myös hyvä muistaa, että jokainen yritys voi tehdä oman kokoistansa ja näköistänsä yritysvastuutyötä.

Muutos vaatii toimintaa

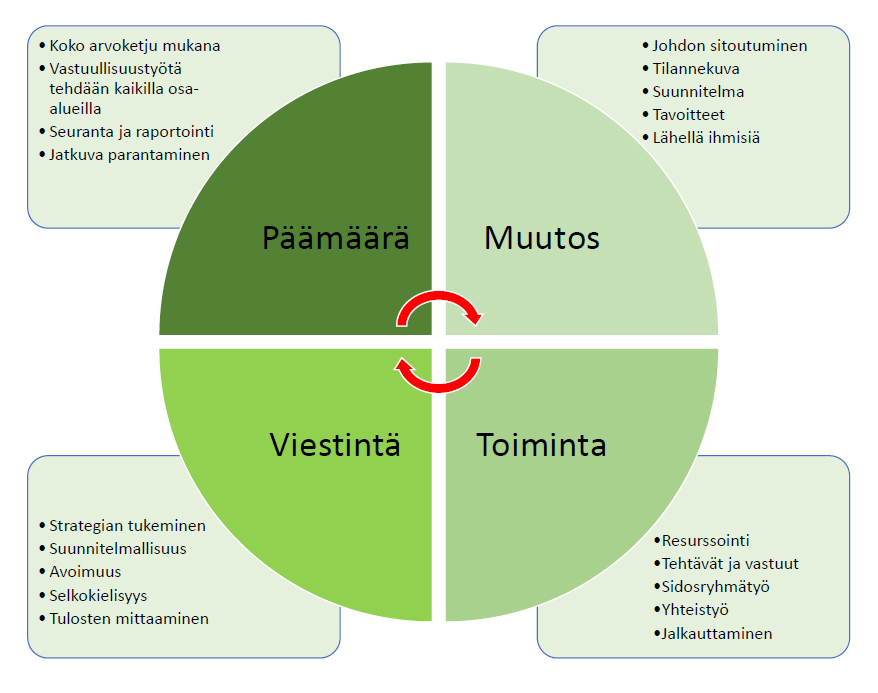

Vastuulliseen liiketoimintaan vievä muutos vaatii toimintaa. Yrityksen johdon pitää olla sitoutunut tähän muutokseen ja sen tavoitteisiin. Vastuullisuustyön johtaminen yrityksessä on muutosjohtamista, jossa korostuvat henkilöstön tukeminen ja johtamisen läsnäolo. Johtamisen tulee tapahtua lähellä ihmisiä ja tiiviissä vuorovaikutuksessa heidän kanssaan. Vain näin yritykseen on mahdollista rakentaa vastuullisuustyötä tukeva kulttuuri. (Harmaala & Jallinoja, 2012, s. 89) Kannattaa myös pitää mielessä, ettei vastuullisuustyön taloudellinen hyöty välttämättä ole heti todennettavissa ja tulosten näkyminen voi viedä aikaa. Vastuulliseen liiketoimintamalliin siirtyminen on pitkäjänteistä yritystoiminnan kehittämistyötä.

Vastuullisuustyölle tulee asettaa yrityksen strategiaa tukevat selkeät tavoitteet ja mittarit (Harmaala & Jallinoja, 2012, s. 57). Vastuullisuus ei ole mikään erillinen liiketoiminnan osa, vaan parhaimmillaan osa yrityksen jokapäiväistä toimintaa ja arkea. Kuten kaikessa yritystoiminnan kehittämistyössä, nykytilan kartoitus ja mahdollisimman kattava reaaliaikainen tilannekuva luovat tässäkin tarvittavat lähtökohdat. Yrityksen arvot, missio ja visio täydentävät näitä perusteita, ja jos niitä ei ole vielä mietitty ja päätetty tai jos ne ovat jo nähneet parhaat päivänsä, on koko muutosprosessi syytä aloittaa niiden pohdinnalla.

Oleellinen osa vastuulliseen liiketoimintamalliin siirtymisen prosessia on yrityksen sidosryhmien kartoitus ja priorisointi. Sidosryhmillä tarkoitetaan kaikkia niitä ihmisryhmiä, joihin yritys toiminnallaan vaikuttaa tai jotka omalla toiminnallaan vaikuttavat yritykseen. Tällaisia ovat esimerkiksi yrityksen omat työntekijät, omistajat, asiakkaat, tavarantoimittajat, rahoittajat, lainsäätäjät tai vaikkapa järjestäytymätön joukko luontoaktivisteja. (Harmaala & Jallinoja, 2012, s. 65; Niskala ym., 2019, s. 86) Usein puhutaan myös yrityksen sisäisistä ja ulkoisista sidosryhmistä. Lisäksi luonto on kaikkien yritysten hiljainen sidosryhmä. Koska aika on rajallista eikä resursseja voida kohdistaa kaikkeen, tulee yrityksen priorisoida toiminnalleen merkityksellisimmät sidosryhmät ja keskittyä sidosryhmätyössään niihin.

Yrityksen tulee pyrkiä selvittämään tärkeimpien sidosryhmiensä sille ja sen vastuullisuustyölle kohdistamat odotukset. Tämä auttaa vastuullisuustyön olennaisuuden arvioinnissa eli sen määrittämisessä, mitkä asiakokonaisuudet ovat yrityksen, sen sidosryhmien ja ympäristön kannalta kaikkein tärkeimpiä ja joihin yrityksen tulee vastuullisuustyössään keskittyä. Olennaisuuden arvioinnin jälkeen työ etenee vastuullisuustyön tavoitteiden ja mittareiden määrittämisen kautta vastuullisuustyön hallintatapoihin, vastuunjakoon ja raportointijärjestelmän luontiin. Työn lopputuloksena voi olla yrityksen vastuullisuusstrategia, joka on yrityksen vastuullisuustyökalu ja sidosryhmille sen vastuullisuustyön todentamisen väline. (Harmaala & Jallinoja, 2012, s. 68; Tynkkynen & Berninger, 2017, ss. 53–55)

Vastuulliseen liiketoimintamalliin ei välttämättä kannata siirtyä, jos kukaan ei tiedä siitä. Viestintä on tärkeä osa tätäkin kokonaisuutta. Hyvä ja toimiva viestintä on suunnitelmallista vaikuttamista ja vuorovaikutusta, jolla on aina jokin tavoite. Yrityksen vastuullisuusviestintä tuo sen vastuullisuustyön näkyväksi ja lisää sen arvoa. Samalla tuetaan yrityksen strategiaa ja sen tavoitteiden saavuttamista. Jokaisen vastuullisuusviestin takana tulee olla konkreettinen teko, josta viestitään olennaisesti, konkreettisesti ja totuudenmukaisesti. Avoimella, selkeällä, monikanavaisella ja oikea-aikaisella viestinnällään yritys rakentaa yhteisöllisyyttä sidosryhmiinsä ja inspiroi, motivoi ja tukee niitä. Hyvällä viestinnällä rakennetaan luottamusta osapuolten välille. (Tynkkynen & Berninger, 2017, ss. 124–129) Yrityksen vastuullisuustyön johtamiseen liittyviä elementtejä on esitetty kuviossa 4.

Kuvio 4. Yritysvastuutyön johtaminen.

Ennen vastuullisuustyöhön ryhtymistä yrityksessä on hyvä pohtia, halutaanko siellä sitoutua vastuullisuustyöhön ja sen tarvitsemaan muutokseen. Mitkä ovat yrityksessä sellaisia oleellisia arvoja ja eettisiä pohdintoja, jotka toimivat vastuullisen liiketoimintamallin ajureina? Uskallammeko kokeilla uusia lähestymistapoja asioihin? Myös vastuullisuustyön päämäärien ja tavoitteiden tulisi olla ainakin pääpiirteittäin selvillä ennen työhön ryhtymistä. Samoin voidaan pohtia, onko yrityksellä joitain pitkän aikavälin päämääräarvoja, kuten esimerkiksi oman toimialan kehittäminen valtakunnallisesti tai vaikkapa ihmisten välisen yhdenvertaisuuden lisääminen.

Usein vastuullisuuskysymykset ovat osa laajempaa yhteiskunnallista agendaa. Tästä voi seurata, että yrityksen vastuullisuustyöstä kiinnostuvat sellaisetkin tahot, jotka aikaisemmin eivät ole olleet kiinnostuneita yrityksen toiminnasta. Tällainen laajentaa yrityksen sidosryhmien piiriä, ja siihen on hyvä yrityksessä varautua ainakin ajatusten tasolla.

Pikavoittoja vastuulliseen liiketoimintamalliin siirtymisessä ei ole. Tosin esimerkiksi energian säästötoimenpiteillä voidaan saavuttaa nopeitakin säästöjä, mutta pääosa yritysvastuutyöstä on pitkäjänteistä työtä, jonka vaikutukset eivät useinkaan ole nopeasti todennettavissa. Yrityksen henkilöstö on syytä ottaa mukaan vastuullisuustyöhön jo sen suunnitteluvaiheessa. Näin pystytään paitsi sitouttamaan henkilöstöä muutokseen, myös saadaan henkilöstössä piilevät resurssit, innostus ja mahdollinen alan osaaminen tehokkaaseen käyttöön. Samalla tulee huolehtia kattavasta ja jatkuvasta tiedonkulusta yrityksen ja sen eri osastojen välillä. Hyvin toteutettu muutos yrityksessä on avointa ja läpinäkyvää. Parhaimmillaan vastuulliseen liiketoimintamalliin siirtyminen on innostava ja yhdistävä kehittämisprosessi, joka antaa yritykselle hyvät eväät pitkälle tulevaisuuteen. Tästä huolimatta vastuullisuustyökin vaatii jatkuvaa parantamista, eikä ihan valmista taida tulla milloinkaan.

Lähteet ja lukemista pk-yrittäjälle

European Commission. (n.d.). Corporate sustainability reporting. https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

Euroopan komissio. (2022). Euroopan parlamentin ja neuvoston direktiivi (EU) 2022/2464 asetuksen (EU) N:o 537/2014, direktiivin 2004/109/EY, direktiivin 2006/43/EY ja direktiivin 2013/34/EU muuttamisesta yritysten kestävyysraportoinnin osalta. Euroopan unionin virallinen lehti L 322/15.

Euroopan komissio. (n.d.). Vihreä siirtymä. https://reform-support.ec.europa.eu/what-we-do/green-transition_fi

Euroopan komissio. (n.d.-a). Ilmastonmuutoksen syyt. https://climate.ec.europa.eu/climate-change/causes-climate-change_fi

Euroopan parlamentti. (2022). Mitä hiilineutraalius tarkoittaa ja miten se saavutetaan 2050 mennessä? https://www.europarl.europa.eu/news/fi/headlines/society/20190926STO62270/mita-hiilineutraalius-tarkoittaa-ja-miten-se-saavutetaan-2050-mennessa?at_campaign=20234-Green&at_medium=Google_Ads&at_platform=Search&at_creation=DSA&at_goal=TR_G&at_audience=&at_topic=Climate_policies&gclid=Cj0KCQjw06-oBhC6ARIsAGuzdw3x6qg3rR8onFzsid2ROSJNHtVHPxCP6Lgm8Uo7KyaHvex_X3ccYfsaAorsEALw_wcB

Euroopan parlamentti. (n.d.). Euroopan vihreän kehityksen ohjelma: avain ilmastoneutraaliin EU:hun. https://www.europarl.europa.eu/news/fi/headlines/society/20200618STO81513/euroopan-vihrean-kehityksen-ohjelma?at_campaign=20234-Green&at_medium=Google_Ads&at_platform=Search&at_creation=DSA&at_goal=TR_G&at_audience=&at_topic=Climate_policies&gclid=CjwKCAjwgsqoBhBNEiwAwe5w0932RQsmu_pK9wlixuec27SROi8Ycb8NC7_QA9CCir1lQwgM8rTezhoCtQIQAvD_BwE

European Parliament. (2023). EU measures against climate change. https://www.europarl.europa.eu/news/en/headlines/society/20180703STO07129/eu-measures-against-climate-change

Eräranta, K. & Penttilä, V. (2021). Vastuullinen viestintä. Libris. https://helda.helsinki.fi/bitstream/handle/10138/330665/procom_procomma-academic_2021_digi.pdf?sequence=2&isAllowed=y

Harmaala, M-M. & Jallinoja, N. (2012). Yritysvastuu ja menestyvä liiketoiminta. Sanoma Pro Oy.

Koipijärvi, T. & Kuvaja, S. (2017). Yritysvastuu. Johtamisen uusi normaali. Kauppakamari.

Niemi, J. (2023). Yritysvastuutyön edistäminen pienissä ja keskisuurissa yrityksissä [opinnäytetyö, Hämeen ammattikorkeakoulu]. https://www.theseus.fi/handle/10024/792433

Niskala, M., Tarna-Mani, K., Puroila, J., & Pajunen, T. (2019). Yritysvastuu. Raportointi- ja laskentaperiaatteet. ST-Akatemia.

Sitra. (2018). Mitä nämä käsitteet tarkoittavat? https://www.sitra.fi/artikkelit/mita-nama-kasitteet-tarkoittavat/

Suomen Yrittäjät ry. (2022). Pk-yritysbarometri 1/2022. https://www.yrittajat.fi/tutkimukset/pk-yritysbarometri-1-2022/

Suomen Yrittäjär ry. (n.d.). Yritysvastuu. https://www.yrittajat.fi/tietopankki/liiketoiminta/yritysvastuu/

Tynkkynen, O. & Berninger, K. (2017). Nettopositiivisuus. Alma Talent.